L’impatto della crisi è stato duro, ma già nel 2014 molte piccole e medie imprese (PMI) italiane hanno dato segnali di ripresa. I bilanci 2015 confermano il rafforzamento della crescita, anche nelle costruzioni. Il miglioramento congiunturale non risolve però il problema antico della bassa produttività.

Piccole imprese nei dati di bilancio 2014-2015

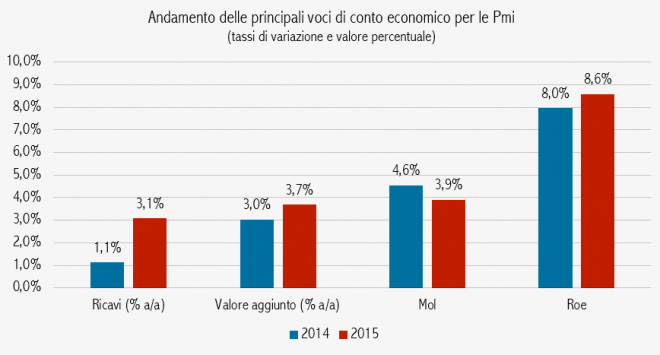

Esiste un nutrito numero di piccole e medie imprese che è ripartito e che già nel 2014 ha mostrato segnali positivi, confermati e rafforzati nel 2015. Il loro conto economico parla chiaro: i ricavi sono cresciuti a tassi tripli rispetto all’anno precedente (3,1 per cento contro 1,1 per cento), con ricadute positive sul valore aggiunto, aumentato a valori vicini al 4 per cento in termini nominali. I margini lordi, profondamente colpiti dalla crisi, sono in crescita per il secondo anno consecutivo a tassi di circa il 4 per cento, con una dinamica più favorevole per le piccole imprese rispetto alle medie.

Anche in termini di redditività il miglioramento è evidente: grazie a un costo del debito a livelli storicamente molto bassi, la redditività netta delle Pmi è tornata a livelli vicini a quelli del 2008. Il Roe, una misura del guadagno sul capitale investito, è aumentato dall’8 all’8,6 per cento, con risultati ancora migliori per le medie imprese (9,3 per cento), che pareggiano il livello delle grandi società.

Figura 1

Fonte: Rapporto Cerved Pmi 2016

L’aumento della redditività e il successo degli incentivi fiscali ha portato buone notizie anche sul fronte degli investimenti, che, dopo aver toccato il fondo nel 2013, sono tornati ad aumentare. Nell’ultimo biennio si evidenziano infatti segnali di inversione di tendenza, con una marcata accelerazione nel 2015, sia per le Pmi (dal 5,6 al 6,7 per cento) che per le grandi imprese (dal 4,9 al 6 per cento). Per le prime si tratta di un ritorno sui livelli del 2011, che per le seconde sono già stati ampiamente superati.

Miglioramenti finalmente anche nelle costruzioni

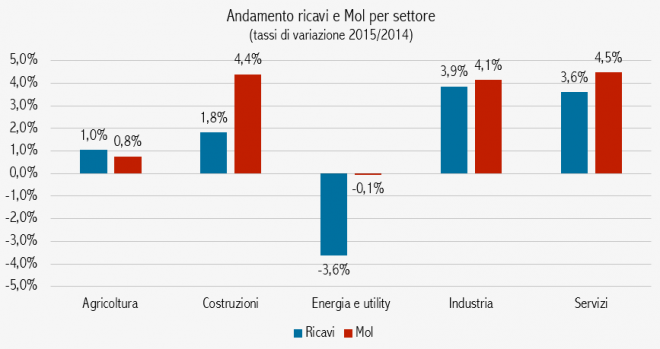

La ripresa è stata trainata da quasi tutti i settori dell’economia. L’industria, che aveva guidato l’inversione di tendenza nel 2014, continua nel trend positivo che viene agganciato dai servizi, con una crescita dei ricavi intorno al 4 per cento e del Mol (margine operativo lordo) di qualche decimale più alto. Per la prima volta dopo la lunga crisi, anche il settore delle costruzioni mostra segnali di miglioramento, con un ritorno alla crescita dei ricavi e, in misura maggiore, della redditività lorda. In controtendenza il comparto energetico, che risente della forte riduzione dei prezzi delle materie prime.

Figura 2

Fonte: Rapporto Cerved Pmi 2016

Ma la produttività continua a rimanere bassa

Nonostante la ripartenza, il “paziente Italia” continua a soffrire di un male sempre presente nel suo sistema economico e che la crisi ha contribuito ad acuire: la bassa produttività. Una questione che ha investito tutte le economie avanzate negli ultimi anni, ma che nel nostro paese è presente già da metà degli anni Novanta.

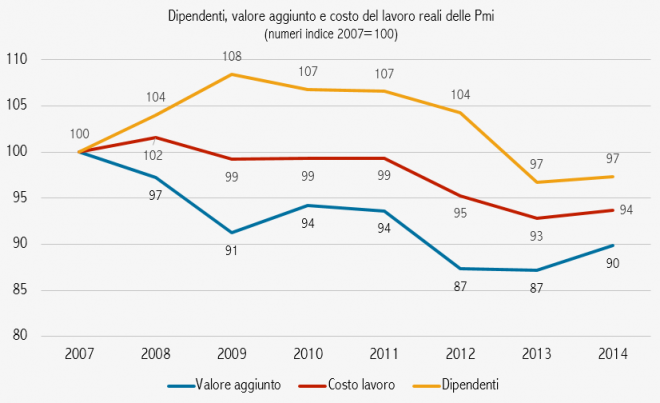

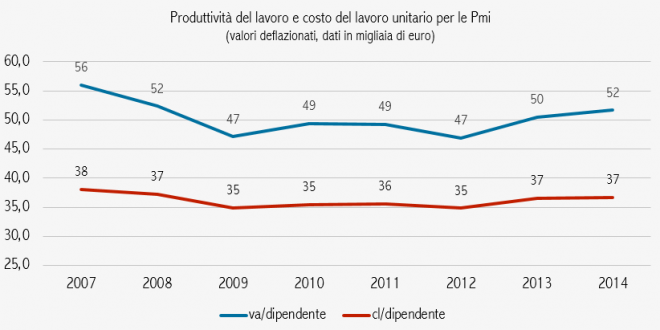

Complessivamente, tra 2007 e 2014, il valore aggiunto prodotto dalle Pmi si è ridotto del 10,2 per cento in termini reali, seguito dal costo del lavoro sceso del 6,7 per cento. Dal 2009 in poi è anche diminuito in misura significativa il numero di dipendenti impiegati dalle Pmi (da 4,2 milioni a 3,8 milioni), aiutato dall’esodo delle imprese dal perimetro delle Pmi (circa 14mila aziende in meno). Il risultato di tutto ciò è un costo unitario del lavoro che, in termini reali, è passato da circa 38mila euro nel 2007 a 37mila nel 2014. Calo che però non si è tradotto in un guadagno in termini di competitività, a causa dell’andamento molto deludente della produttività del lavoro. Il valore aggiunto per addetto si è infatti contratto fino al 2012, per poi riprendersi nel 2013 e nel 2014. Nel complesso, però, la produttività delle Pmi si è ridotta di 7,7 punti percentuali, passando da 56mila euro per addetto nel 2007 a 52mila euro nel 2014.

Figura 3

Fonte: Rapporto Cerved Pmi 2016

Figura 4

Fonte: Rapporto Cerved Pmi 2016

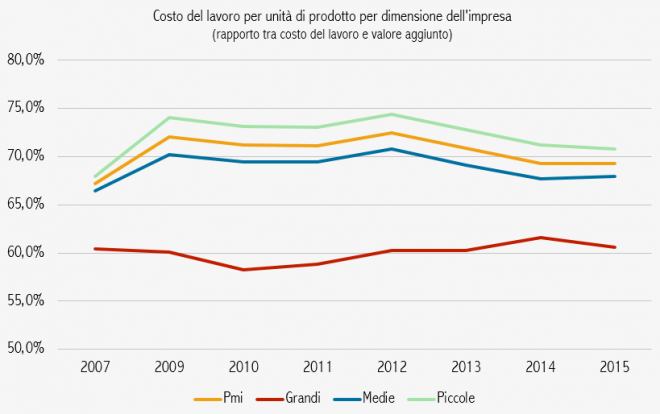

Anche analizzando altri indicatori, il risultato non cambia. Una misura di competitività molto utilizzata è il Clup (Costo del Lavoro per Unità Prodotta), il rapporto tra costo del lavoro e valore aggiunto prodotto dal singolo lavoratore. Gli andamenti insufficienti delle due variabili che compongono l’indicatore hanno mantenuto il costo del lavoro per unità di prodotto delle Pmi stabile e su valori storicamente elevati tra 2009 e 2012, con una discesa graduale solo a partire dal 2013.

Figura 5

Fonte: Rapporto Cervevd Pmi 2016