Non c’è solo il deficit di capitale di alcuni istituti, evidenziato dallo stress test. I nodi del sistema bancario italiano non sono mai stati affrontati in modo adeguato e ora la scarsa profittabilità e la crescita delle sofferenze pesano sul credito. Consolidamento e ruolo delle fondazioni.

LE BANCHE ITALIANE DOPO GLI STRESS TEST

La Banca centrale europea e l’Autorità bancaria europea hanno pubblicato i risultati dell’esercizio di valutazione della qualità dei bilanci bancari e stress test, condotto in via preliminare all’inizio della supervisione unica. Sulla base dei dati di bilancio di fine 2013, i test hanno identificato venticinque banche che in condizioni di stress non raggiungerebbero il livello di capitale CET1 minimo del 5,5 per cento. Una volta prese in considerazione le misure già attuate dalle banche nel corso del 2014, il numero si riduce a tredici. Le banche italiane sono state le peggiori. Secondo i risultati dello stress test, in base ai dati di fine 2013, Banca Monte dei Paschi di Siena, Banca Carige, Banca Popolare di Vicenza e Banca Popolare di Milano avrebbero in condizioni di stress un deficit di capitale di 3,31 miliardi (anche se da allora Popolare di Vicenza e Milano hanno già preso delle contromisure). I mercati non hanno reagito bene, e lunedì il titolo di Mps è crollato del 21,5 per cento, chiudendo a 0,79 euro, mentre Carige ha perso il 17 per cento, fermandosi a 0,08 euro ad azione.

DEBITO SOVRANO IN PORTAFOGLIO

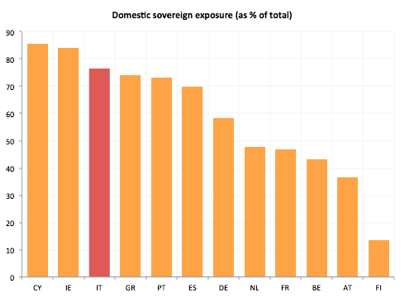

Ma al di là della reazione (prevedibile) dei mercati, la realtà è che esistono annosi problemi, nel sistema bancario italiano, che non si limitano al deficit di capitale. Sono noti da lungo tempo, ma non sono mai stati pienamente affrontati. Il confronto con la Spagna – paese in cui il sistema bancario è stato oggetto di un monitoraggio molto approfondito e di una vera e propria ristrutturazione durante gli ultimi due anni – è per certi versi illuminante. Primo, il sistema bancario italiano resta afflitto da quell’apparentemente indissolubile relazione pericolosa con il debito sovrano domestico (figura 1). Non è certo un problema solo italiano, beninteso. Ma con l’80 per cento del portafoglio in debito sovrano costituito da titoli italiani, le nostre banche sono tra quelle in cui l’esposizione domestica è più elevata, in proporzione del totale.

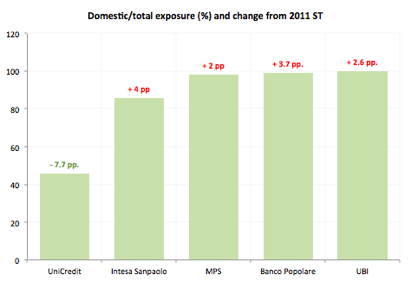

L’“home bias” – la concentrazione dell’esposizione sul debito sovrano domestico – è alla base di quel circolo vizioso che sembra legare indissolubilmente tra di loro i destini delle banche e degli Stati in cui queste sono incorporate, e che ha caratterizzato la crisi dell’Eurozona dal 2010 in poi. Ancora più interessante (figura 2) è che, per le banche che avevano già preso parte al precedente stress test Eba nel 2011, l’home bias è aumentato nel corso degli ultimi tre anni, con l’unica eccezione di UniCredit.

LA SCARSA PROFITTABILITÀ

Il debito sovrano nazionale conta ormai in media per il 10 per cento degli attivi delle banche italiane. Su questi titoli, le banche hanno beneficiato di tassi d’interesse alti a fronte del costo molto basso della liquidità Bce, che molto spesso è servita a comprarli (“carry trade”). Ma se questo giochetto può aver permesso di rimanere a galla con bilanci presentabili nel corso degli ultimi tre anni, ha anche distolto l’attenzione da problemi strutturali più profondi.

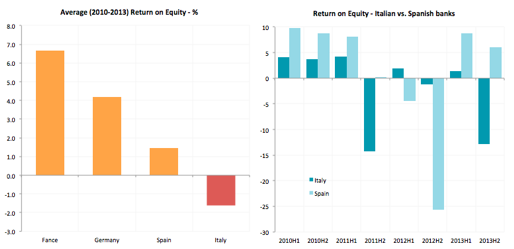

Uno di questi è la scarsa profittabilità. Secondo dati Bce, il return on equity medio delle banche italiane è stato negativo nel periodo 2010-13. Il confronto con la Spagna qui è particolarmente interessante. Le banche spagnole, dopo un tracollo nel 2012 prima dell’ingresso nel programma di assistenza finanziaria, sembrano aver recuperato profittabilità nel 2013. Le banche italiane, no.

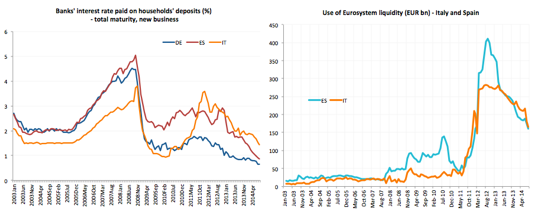

Un altro confronto interessante tra Spagna e Italia riguarda l’uso della liquidità erogata dalla Bce, da cui le banche italiane sono ancora parecchio dipendenti. Se è vero che le banche italiane hanno preso a prestito meno di quelle spagnole, in termini assoluti, è anche vero che hanno iniziato a restituire questi fondi solo più recentemente e più lentamente. Ciò si spiega probabilmente con il fatto che le fonti di finanziamento alternative alla liquidità Bce sono relativamente più costose per le banche italiane di quanto non siano per quelle spagnole. I tassi d’interesse pagati dalle banche sui depositi sono infatti ancora significativamente più alti nel nostro paese di quanto non siano in Spagna, senza voler parlare della Germania. Ed è preoccupante vedere come la convergenza dei tassi italiani verso il benchmark tedesco sia cominciata solo molto recentemente. Questo è un vantaggio per i depositanti italiani, ma è anche un costo per le banche.

TRA FORMA E SOSTANZA

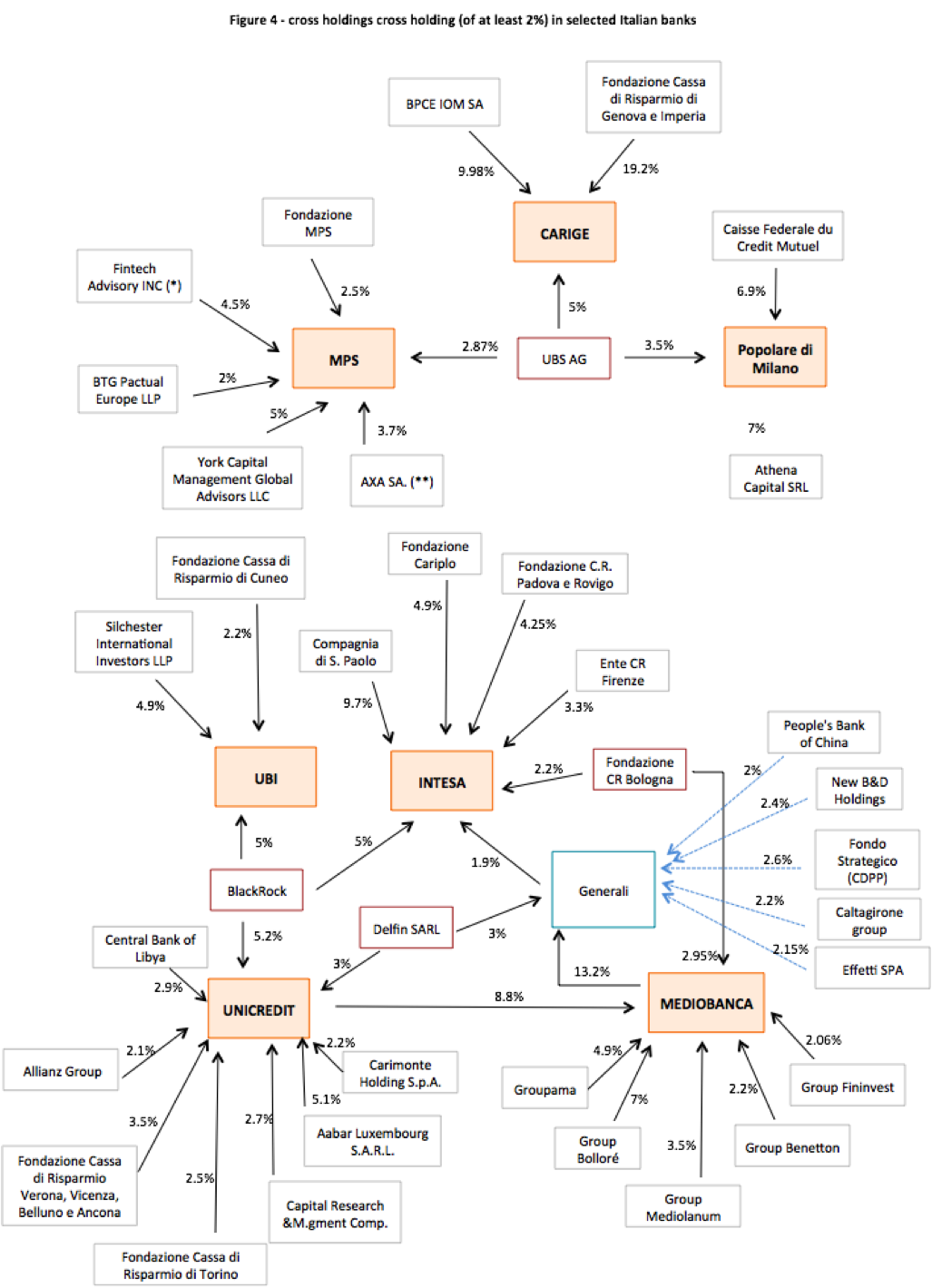

Ciò che emerge da questi pochi elementi è la fotografia di un sistema bancario italiano che è stato risparmiato in passato dallo screening approfondito e dalla ristrutturazione subita dal sistema bancario spagnolo, al costo di trovarsi ora impantanato in una specie di limbo in cui il deficit di capitale (in alcuni casi), la scarsa profittabilità (in generale) e la crescita delle sofferenze bancarie pesano come un macigno sul credito e di conseguenza sulla potenziale ripresa economica. Come sottolineato, tra altri, anche da Alberto Gallo di RBS, questa situazione non è sostenibile. Seppure il ciclo economico migliorasse e le sofferenze bancarie dovessero arrestarsi e poi ridursi, la bassa profittabilità rimarrebbe un problema, a causa di alcuni costi e inefficienze strutturali del sistema bancario italiano (come per esempio l’elevatissimo numero di filiali) e dell’ambiente circostante (come per esempio le lungaggini del sistema giudiziario). Una possibile soluzione sarebbe un processo di consolidamento bancario, come è avvenuto in Spagna. Finora, in Italia, è stato pressoché assente, in parte a causa di caratteristiche specifiche della struttura del sistema che rendono i cambiamenti di questo tipo particolarmente ostici. In particolare, come è evidente nella figura 4, il nostro è un sistema caratterizzato da un intrico di partecipazioni incrociate, in cui le fondazioni bancarie giocano un ruolo importante. E le fondazioni bancarie – oggetto di diversi articoli anche sulavoce.info- sono spesso dominate dalla politica locale, che può agire da freno al consolidamento sulla base di ragioni varie (non necessariamente economiche). Un processo di riforma sensato del sistema bancario alla luce delle sue debolezze non può perciò andare disgiunto da una profonda ristrutturazione del sistema di governance. Tutti questi problemi sono noti da tempo, ma non sono mai stati pienamente e apertamente affrontati. In italiano esiste un’espressione linguistica –la bella figura– che sintetizza molto bene una certa nostra ossessione per la bellezza formale (o presentabilità) a scapito della sostanza. È un atteggiamento che troppo spesso ha caratterizzato anche il dibattito sulle condizioni del sistema bancario italiano, la sua sostenibilità nei termini attuali o la necessità di cambiamenti. Forse, i risultati dello stress test non saranno stati inutili, se ci costringeranno a riconoscere che la sostanza è più importante della forma.